【建投策略】商品:怎样看待需求的接力

来源:CFC商品策略策动

作家 | 中信建投期货策动发展部

策动员:田亚雄

本陈述完成时候 | 2025年7月21日

进攻辅导:本陈述不雅点和信息仅供安妥证监会安妥性处理章程的期货交游者参考。因本平台暂时无法配置探问限制,若您并非安妥章程的交游者,为限度交游风险,请勿点击检察或使用本陈述任何信息。对由此给您变成的未便透露古道歉意,感谢您的说明与配合!

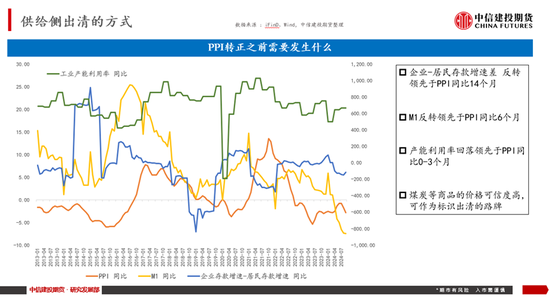

图:新一轮的PPI转正之前会发生什么

基于往日国内经济周期的有限劝诫,企业-住户进款增速差回转着手于PPI同比14个月,M1回转着手于PPI同比6个月,产能运用率回落着手于PPI同比0-3个月,煤炭等商品的价钱真确度高,可看成标识出清的路牌。

商品显耀反弹,直指4月初的缺口回补。继6月煤炭的安全限产&入口收紧,7月多晶硅行业协会就过度竞争伸开纠偏落地后,市集伸开了一轮价钱建造,此前诟病反弹中说念崩殂或好景不长的基本依据是仍旧枯竭有用需求的提拔,以至于更多不雅察到践诺层面的挑战——践诺情景呈现双重窘境:一方面,暂无技艺显耀朝上推升经济增长的彰着把柄;另一方面,财政策略强度受限于多重要求,包括当今极高的财政杠杆使用、已现拐点的城镇化率,以及部分国度因东说念主口老龄化、结构失衡和增速放缓形成的需求瓶颈。

行情有自我延续或自我实现的趋势,最近1.2万亿的雅江水利工程提供了畴昔新增基建并拉动总需求的可能性。相继而至的需求预期——雅鲁藏布江下流水电工程(建成可隐蔽宇宙3%的用电需求)于2025年7月19日举行开工庆典,李强总理出席,名目预估总投资额约1.2万亿元,接头通胀及建设要求等不笃定性,本色投资可能特等该金额,参考三峡工程劝诫,历史本色投资较初期预估存在超50%的增幅。参考过往劝诫,在具体的名目投资中,机电拓荒支拨或占比30%掌握,土建工程占比60%,至少从预期上带来的需求的增量。(空洞主体与配套,工程钢铁总需求达350万–400万吨,但建设周期或达10年)。

从践诺端不雅察当今的商品需求侧形成有用提拔的主要有以下三个来源:

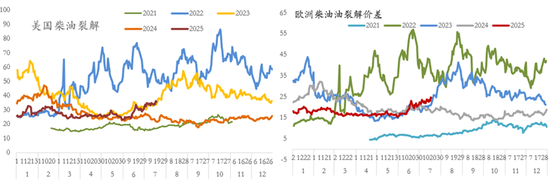

1、各人柴油裂解价钱的超季节性表现

欧洲柴油库存本就处于低位,由于中东前期的供应中断激勉北欧柴油库存降相称低水平,并在一举举高了各人的柴油裂解价差,近期创下了阶段新高24.5好意思元每桶(欧洲),35好意思元每桶(好意思国),这一特征受到各人低柴油库存的正向影响,且有望在所有这个词这个词夏令保管,直至供应缓解;另一方面则限制推高的原油的举座估值水平,尽管OPEC+产油国的产量不休增多,但近几周油价已牢固在略高于每桶65好意思元的水平,比5月初的低点高出约10好意思元,这将很大程度归因于柴油带来的强度。

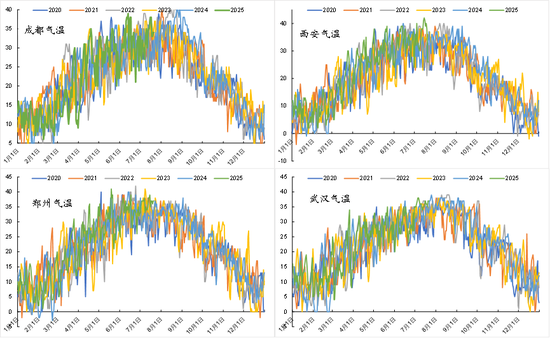

2、我国多个城市夏令高温新高,默示住户用电强度或连接超预期

图:我国中部多个城市夏令气温创阶段性新高

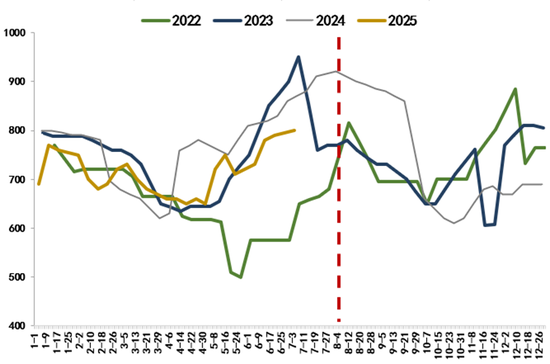

图:电厂日耗频繁在8月上旬季节性达峰

WIND,中信建投期货整理

伴跟着我国中部区域多个地区的夏令气温录得新高,热且热得早。2025年7月4日宇宙最大电力负荷达14.65亿千瓦(同比增1.5亿千瓦),中电联量度今夏峰值将达15.5亿千瓦,创历史新高。国度动力局数据浮现,6月份,全社会用电量8670亿千瓦时,同比增长 5.4%。从季节性上看,7、8月份岑岭期城乡住户生计用电量占全社会用电量的比重从5月份的12%上涨到18%~20%水平,若后续的气温进一步全局举高,后续住户用电量或将进一步升迁并触发口岸库存进一步下行,开动煤价反弹。

下流电厂日耗因高温天气来袭连续攀升、口岸库存保持去化。接下来,三伏天行将开启,火电需求、煤价仍有升迁预期,后续关切高温天气、口岸去库的连接性以及主产区汛期搅扰扫尾后煤矿坐褥规复情况。从季节性的角度上看电厂日耗在8月上旬见顶,口岸煤炭库存在8月底见底的概率较高,这便形成了本轮行情比较进攻的时候印迹,若后续入口煤或国内主产区形成新的产出扰动,则上述旺季需求则有望成为价钱绽放上行空间的沃土。

3、我国的钢材出口连接性录得高位,以价换量提拔铁水超季节性强度

2025年1-2季度中国出口钢铁2954万吨,同比增长11.4%,其中向非洲,亚洲和南好意思的出口新增彰着,以廉价策略霸占国际市集,这开动铁水日均产量保管235万吨以上,显耀高于五年均值。天然端正7月18日,Mysteel统计宇宙47个口岸入口铁矿库存总量14381.51万吨,环比增多34.62万吨;日均疏港量338.76万吨,增0.96万吨,但242万吨的铁水产出连续钢厂开动铁矿库存下行。

继焦煤和多晶硅之后,老旧拓荒更新在全行业的扩充的标语正接力激动商品市集进一步上行。从估值的印迹看,油化工,煤化工或存在相对有弹性的空间;从老旧拓荒占比上看,丙烯,烧碱等产业占比较高。借此印迹文采商品指数有望从头回来4月9日以来的缺口,当今仍有5%掌握的空间。风险上警惕国外风险偏好再度回落,其华夏油基于供给扩大和柴油缺口回转形成的油价核心下行或中断商品强势,但近期概率不大。策略上,一方面关切有色金属补涨,一方面在化工下流或玄色的上游把捏上行弹性。

关于畴昔的想考:

在熊市中预设反弹的高度则受到需求策略可能相继而至,且供给侧改良可能在多个行业畛域共振实行,即商品的订价在不休强化且弃旧容新的预期博弈中阶段性淡薄即期基本面的限制,致使呈现加价去库存的特征,进而促成预期先行,践诺随后跟进的反弹特征,且初期的反弹频繁快且急。在文采商品指数从6月底低点反弹7%之后,除了连续不雅察我国政事局会议等进攻时段是否公布更有强度的需求拉动供给改善策略外,更值得从下到上聚焦结构化的契机。

前一段供给侧改良,反过度竞争的干线交游更多以老旧产能占比,产业企业所有这个词制特征,产业利润跌破幅度,产业开机率等主见筛选品种,那么现时阶段在价钱照旧反弹一定幅度事后,新的印迹或优先聚焦:1、需求的践诺强度尚可;2、有望在旺季有超预期表现;3、前期估值显耀承压;4、资本或受外生策略开动而上抬的品种。

基于笔者有限的不雅察:

A-根据零丁老师公司AmSpec Agri Malaysia的数据,与6月1日至6月15日比拟,7月1日至15日历间马来西亚棕榈油家具的出口下落了5.3%,而捕快公司Intertek Testing Services陈述下落了6.2%,基于此豆棕价差反弹80元/吨,菜棕价差反弹110元/吨。

B-在策动钢铁行业供给侧的语境中,减产和限产或限制铁水的远期强度;

C-前期的有色商品基于好意思国铜关税落地而交游北好意思迷漫的压力,在中国预期预期回暖后,或有望链接下一段表现;

D-生猪产业的反内卷或将进一步指出短周期的出栏体重有序开释,若出栏加快或限制其价钱上行的幅度;而处于旺季挥霍临界点的鸡蛋,自产区现货均价基本在2.4~2.5元/斤区隔断邻形成双底形貌以来,价钱照旧显耀回升,但较之于价钱上行的结束时点仍有相对充裕的演绎空间(中秋前一周,今年中秋10月6日),现时静态推算,不接头超淘的情况,本轮存栏量可能在8-9月份出现下行拐点,而聚首淘汰会加快存栏见顶的进度,鸡蛋的上行或有加快。

举座的上行节律或难以连忙打断,或保管至年内煤炭需求的季节性极点八月上旬,或从幅度上看有望建造4月初以来的商品跳空,且在商品交游中矫枉频繁过正,文采商品指数或将回升至170-172点掌握(当下166点,前低154)。此外需要警惕国外好意思国经济走弱触发的风偏走弱和原油提前交游四季度需求走弱的风险。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:赵想远